让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海欧乐办公家具制造有限公司 > 服务项目 >

上海欧乐办公家具制造有限公司 中金:“固收+”基金向港股要收益

发布日期:2025-04-03 05:40 点击次数:165炒股就看金麒麟分析师研报,巨擘上海欧乐办公家具制造有限公司,专科,实时,全面,助您挖掘后劲主题契机!

开首:中金点睛

Abstract

摘抄

投资价值:“固收+港股”策略耿介当时

2025年以来,港股市集发扬亮眼,放手2025年2月27日,恒生指数和恒生科技指数岁首于今涨幅分别为18.2%和31.6%,比拟之下,同期沪深300指数(+0.8%)、MSCI群众指数(+1.9%)和新兴市集指数(+4.5%)涨幅相对过时。本轮港股市集上升集聚在科技领域,结构性特征愈加显然,估量改日,市集期待来自产业层面的增量催化身分,以及后续总量战术是否有鼓动顺周期板块补涨的可能;虽然也需关注市集厚谊透支以及科技股估值水位隐忧。

“固收+港股”策略耿介当时。一方面,“纯债金钱打底”+“港股红利防守”+“科技龙头增厚”的成就决议温顺了等闲的个东说念主投资者“进可攻退可守”的风险收益预期,适讨好为一站式投资器具持有。另一方面,低利率期间下债券票息大量摊薄,高息金钱依然稀缺,纯债组合收益承压,市集愈加关注职权端增强本领,加之“固收+港股”策略居品近一年以来的收益弹性与韧性已安静获取市集认同,“固收+港股”策略偏激关联居品尚有等闲的发展空间。

“固收+港股”策略居品市集神态:范畴数目王人翻新高,近期收益上风凸显

范畴数目:摧折新高,在“固收+”基金中的市集份额大幅抬升。市集存量:放手2024Q4,全市集共128只“固收+港股”策略居品(同比+50.6%),预料处治范畴1,295亿元(历史新高,同比+15.2%)。份额变化:近期“固收+”基金举座范畴有所压降,而“固收+港股”策略居品却连续“吸金”,放手2024Q4,“固收+港股”策略居品在“固收+”基金中的数目占比升至7.0%,范畴占比也大幅抬升至8.5%隔壁。

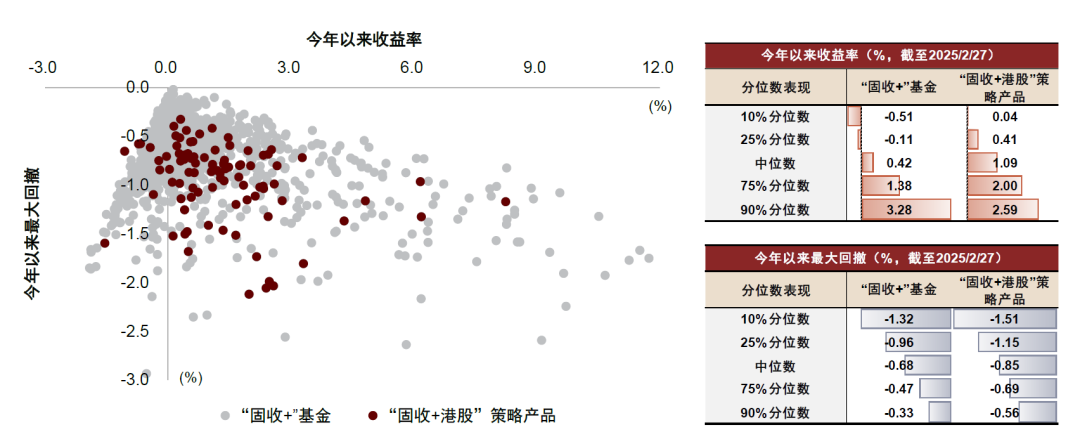

功绩梳理:最近一年收益上风凸显,岁首于今九成居品杀青正收益。近一年:细分“固收+”策略来看,按居品中位数统计,“固收+港股”策略问鼎2024年度(+7.95%),其次为“固收+红利”策略(+7.29%)和“固收+价值”策略(+6.93%)。岁首于今:随港股市集走热,“固收+港股”策略居品的收益上风仍在延续,放手2025年2月27日,岁首于今收益率中位数达到1.09%(卓越“固收+”基金的0.42%),有九成以上杀青岁首于今正收益(卓越“固收+”基金的68%)。

“固收+港股”策略居品成就特征:持仓港股注重防守与高股息,重仓互联网龙头

行业分散:强调防守性,以传统周期和高分成金钱为主导。区域成就:“固收+”基金港股成就比例连续抬升,放手2024Q4已升至11.3%;“固收+港股”策略居品的港股仓位则进步50%。A股行业:“固收+”基金持有电子及有色行业比例相对更高,而“固收+港股”策略居品倾向于通过港股端补足传统周期和科技板块持仓。港股行业:“固收+港股”策略居品偏好持有传统周期和高分成金钱,重仓互联网龙头;而主动职权基金聚焦成长性,中枢成就港股科技。

个股投向:持股集聚度相对较高,重仓场合与主动职权基金各异较大。重仓个股:“固收+港股”策略居品对于港股的持仓集聚度相对较高,举座法打算,2024Q4持有腾讯控股18.8%(传媒行业所有持有19.3%),持有中国海洋石油11.9%(石油石化行业所有持有12.9%)。“固收+港股”策略居品与主动职权基金的港股重仓场合分化,与上一末节港股行业分散中的论断肖似,前者的重仓个股偏好传统周期、高分成金钱、防守性赛说念以及互联网龙头公司,后者对于头部互联网企业的偏好进度显然更高。增减场合:“固收+港股”策略居品2024Q4增持高分成资源品和低估值周期股,如中国海洋石油(+1.34pct)和中国宏桥(+1.04pct);有限参与成长股反弹,如小米集团(+1.82pct)和中芯科技(+0.75pct),与主动职权基金形成共鸣;对腾讯控股(-2.62pct)的减持幅度显然进步主动职权基金(-0.73pct)。

风险请示

1)本文所说起的系数基金及处治东说念主信息均不组成投资提出;2)本文不雅点及论断均基于公开数据分析所得,历史数据不代表改日、存在失效风险。

Text

正文

投资价值:“固收+港股”策略耿介当时

2025年以来,港股市集发扬亮眼,恒生指数和恒生科技指数涨幅显贵,放手2025年2月27日收盘,岁首于今累计涨幅分别为18.2%和31.6%,比拟之下,同期沪深300指数(+0.8%)、MSCI群众指数(+1.9%)和MSCI新兴市集指数(+4.5%)上升幅度相对过时。

从港股里面上升结构来看,2024年“924”行情所以金融地产周期为主导的等闲性反弹,2024年10月7日恒生指数上升至23,000点位以上,创2022年2月以来新高;而本轮春节后港股市集上升则更多集聚在科技领域,结构性特征愈加显然,或主要受到DeepSeek激发市集对于中国金钱重估关注提高的影响,春节以来(2025/2/3-2025/2/27),恒生指数涨幅17.3%,恒生科技指数涨幅24.5%。

从改日估量来看,市集期待的增量催化身分还有两点有待不雅察,一是AI主题或科技板块是否还能络续出现产业层面的热切进展,二是后续总量战术是否有超预期的可能,以鼓动此前已过时的顺周期板块出现补涨。而在改日风险身分方面,市集厚谊存在透支可能,科技股估值水位也存在隐忧,需特别提防短期节拍把执。

图表1:近一年来港股市集指数走势

尊府开首:Wind,中金公司商量部

事实上,“固收+港股”策略居品依然在2024年展现了优秀的收益效应,参考此前发布的商量讲解《固收类基金2025年估量:低利率期间下的两种演绎与三条干线》[3],咱们不雅察不同细分策略“固收+”基金的年度风险收益发扬,其中,“固收+港股”策略问鼎,全年居品收益中位数7.95%,主要源于2024年前三季度功绩发扬的最初上风。

咱们觉得,“固收+港股”策略耿介当时。一方面,其中蕴含的成就模式与“固收+”基金的风险收益定位较为相符,“纯债金钱打底”+“港股红利防守”+“科技龙头增厚”的成就决议温顺了等闲的个东说念主投资者“进可攻退可守”的风险收益预期,适讨好为一站式投资器具持有。另一方面,在“1滥觞”的低利率期间,债券票息大量摊薄,高息金钱依然稀缺,纯债组合收益承压,市集愈加关注职权端增强本领,以防守此前的完全收益水平,加之“固收+港股”策略居品近一年以来的收益弹性与韧性依然安静获取市集认同,咱们觉得“固收+港股”策略偏激关联居品改日仍有等闲的发展空间。

图表2:细分品类“固收+”策略的2024年度功绩对比

尊府开首:Wind,中金公司商量部

图表3:固收类基金投资增强重要汇总

尊府开首:中金公司商量部

市集神态:范畴数目王人翻新高,近期收益上风凸显

咱们起始简述本篇对于“固收+港股”策略居品的界说。

参考此前发布的商量讲解《固收类基金2025年估量:低利率期间下的两种演绎与三条干线》,为了确保策略识别的康健性,咱们要求“固收+”基金在最近四个季度同期温顺以下两个条款,即手脚面前一期“固收+港股”策略居品样本:

・股票仓位≥5%;

・港股持仓市值/股票持仓市值≥20%。

其中,咱们界说“固收+”基金为Wind投资分类下全部的二级债基、偏债混基、转债基金,以及近八期职权仓位(股票+1/2转债仓位)均值不进步40%的生动成就基金,近八期有转债仓位的一级债基。

图表4:“固收+港股”策略居品界说

尊府开首:Wind,中金公司商量部

范畴数目:摧折新高,在“固收+”基金中的市集份额大幅抬升

市集存量:范畴与数目王人翻新高。放手2024Q4,全市集共128只“固收+港股”策略居品,居品数目环比抬升18.5%,同比抬升50.6%,标明公募机构对于“固收+港股”策略的布局热度在近期有显然抬升。放手2024Q4,“固收+港股”策略居品的预料处治范畴为1,295亿元,涉及历史以来范畴新高,环比增长25.4%,同比增长15.2%。

份额变化:在“固收+”基金中的份额占比大幅抬升。事实上,“固收+港股”策略居品在“固收+”赛说念中特别引东说念主把稳,咱们不雅察到,近期“固收+”基金举座范畴有所压降,放手2024Q4环比缩减4.4%,同比缩减16.1%,而“固收+港股”策略居品却连续“吸金”。从市集份额来看,“固收+港股”策略居品在“固收+”基金中的数目占比一王人抬升,放手2024Q4已达到7.0%,而范畴占比也大幅抬升至8.5%隔壁。

图表5:“固收+港股”策略居品范畴与数目变化

尊府开首:Wind,中金公司商量部

图表6:“固收+港股”策略居品在“固收+”基金中的范畴与数目占比变化

尊府开首:Wind,中金公司商量部

功绩梳理:最近一年收益上风凸显,岁首于今九成居品杀青正收益

近一年:功绩上风隆起。在此前发布的讲解《固收类基金2025年估量:低利率期间下的两种演绎与三条干线》中,咱们曾不雅察细分品类“固收+”策略在2024年的功绩情况,其中,按居品中位数统计,“固收+港股”策略的年度收益居首(+7.95%),其次为“固收+红利”策略(+7.29%)和“固收+价值”策略(+6.93%)。放手2025年1月末,“固收+港股”策略居品的近一年收益中位数抬升至9.36%,进步“固收+”基金同期的中位收益6.94%。

图表7:“固收+”基金与“固收+港股”策略居品最近一年风险收益发扬

注:1)数据统计区间为2024/2/1-2025/1/31;2)要求样本基金2024Q4范畴不低于1亿元,非依期绽放型基金,设立满一年

尊府开首:Wind,中金公司商量部

岁首于今:收益上风延续,九成居品杀青正收益。跟着港股市集的连续走热,“固收+港股”策略居品的收益上风仍在延续,放手2025年2月27日,岁首于今收益率中位数达到1.09%,卓越“固收+”基金的中位收益0.42%。从正收益占比来看,九十余只样本“固收+港股”策略居品(最新范畴不低于1亿元、非定开、设立满一年)中,有九成以上杀青岁首于今正收益;而同期一千余只样本“固收+”基金的正收益占比则仅有68%。

图表8:“固收+”基金与“固收+港股”策略居品本年以来风险收益发扬

注:1)数据统计区间为2025/1/1-2025/2/27;2)样本基金与上图保持一致,即要求2024Q4范畴不低于1亿元,非依期绽放型基金,设立满一年

尊府开首:Wind,中金公司商量部

图表9:细分赛说念“固收+港股”策略居品最近一年功绩发扬Top5名单

注:1)金钱成就和基金范畴数据放手2024Q4,风险收益数据放手2025/1/31;2)剔除最新一期范畴不进步1亿元的居品,取细分赛说念最近一年功绩答复前五名;3)仅作客不雅数据列示,不组成基金投资提出

尊府开首:Wind,中金公司商量部

成就特征:注重防守与高股息,重仓互联网龙头

行业分散:强调防守性,以传统周期和高分成金钱为主导

股票区域成就:“固收+”基金港股成就比例连续抬升。从持股区域分散来看,“固收+”基金持仓港股比例举座上行,最近四期(2024Q1、2024H1、2024Q3、2024Q4)港股投资比例分别为7.8%、7.5%、9.6%、11.3%;“固收+港股”策略居品的最新一期港股持仓占比则进步50%。

A股行业分散:“固收+”基金持有电子及有色行业比例相对更高,而“固收+港股”策略居品倾向于通过港股端补足传统周期和科技板块持仓。以A股电子行业为例,“固收+”基金最近四期电子行业成就比例在7%-9%区间内,而“固收+港股”策略居品对于A股电子行业的成就比例则在2-5%隔壁。A股有色金属行业同理,“固收+”基金最近四期的成就比例相同分散在7%-9%范围内,而“固收+港股”策略居品的成就比例则均未进步5%。

图表10:“固收+”基金持仓股票分散(A股+港股)

注:1)取季度前十大重仓,半年度全持仓;2)放手2024Q4;3)取中信一级行业尊府开首:Wind,中金公司商量部

图表11:“固收+港股”策略居品持仓股票分散(A股+港股)

注:1)取季度前十大重仓,半年度全持仓;2)放手2024Q4;3)取中信一级行业尊府开首:Wind,中金公司商量部

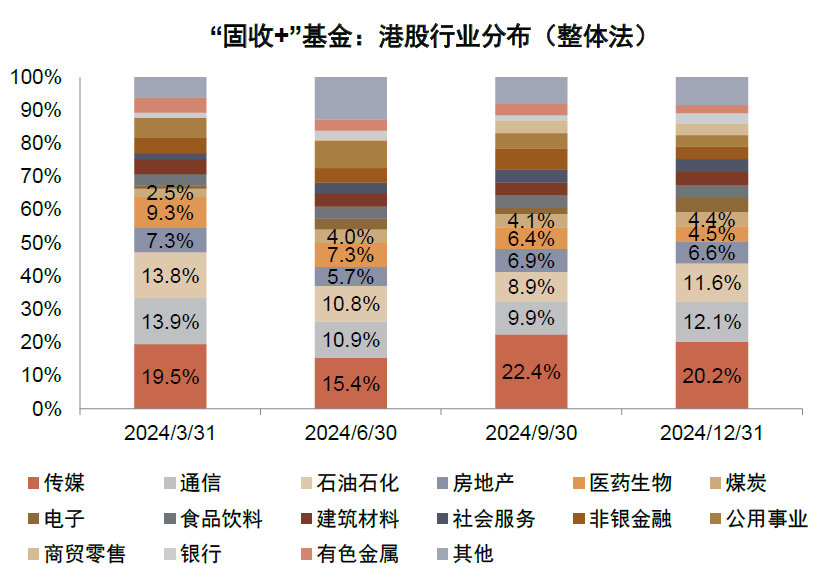

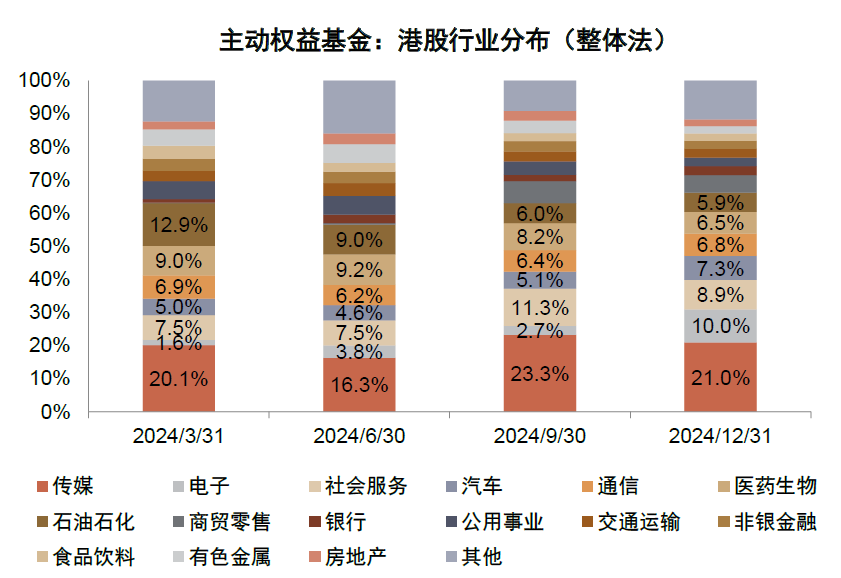

港股行业分散:“固收+港股”策略居品偏好持有传统周期和高分成金钱,重仓互联网龙头;而主动职权基金聚焦成长性,中枢成就港股科技。咱们不雅察“固收+港股”策略居品与主动职权基金的港股行业持仓分散,发现其成就干线呈现显然各异。对于愈加追求收益隆重性的“固收+港股”策略居品而言,传统周期行业是要点成就场合,2024Q4前十大持仓中,港股石油石化(主要为中国海洋石油)、煤炭(主要为兖煤澳大利亚)、建筑材料(主要为中国建材)的成就比例分别为12.9%、4.9%和4.6%;金融地产和高分成的通讯运营商为防守性成就基石,2024Q4成就通讯(主要为中国迁徙和中国联通)、房地产行业(主要为中国国外发展)比例分别为12.6%、8.0%;此外,互联网龙头为补充持仓,传媒行业(主要为腾讯控股)在2024Q4的成就比例为19.3%。比拟之下,主动职权基金成就港股比例更偏成长性,放手2024Q4,传媒行业(主要为腾讯控股)成就比例高达21.0%,电子行业(包括小米集团、中芯科技和舜宇光学科技)10.0%,社会干事(主要为好意思团)和汽车(主要为新动力汽车关联标的)行业分别占比8.9%和7.3%。

图表12:“固收+”基金持仓港股行业分散

注:1)取季度前十大重仓,半年度全持仓;2)放手2024Q4;3)港股行业永诀取申万一级行业

尊府开首:Wind,中金公司商量部

图表13:主动职权基金持仓港股行业分散

注:1)取季度前十大重仓,半年度全持仓;2)放手2024Q4;3)港股行业永诀取申万一级行业;4)主动职权基金 = 偏股搀杂型基金 + 平常股票型基金

尊府开首:Wind,中金公司商量部

图表14:“固收+港股”策略居品持仓港股行业分散及要点持股概览

注:1)取季度前十大重仓,半年度全持仓;2)放手2024Q4;3)港股行业永诀取申万一级行业

尊府开首:Wind,中金公司商量部

个股投向:持股集聚度相对较高,重仓场合与主动职权基金各异较大

重仓个股:“固收+港股”策略居品与主动职权基金的港股重仓场合分化,持股集聚度相对较高。与上一末节征询的港股行业分散相适合,“固收+港股”策略居品的重仓个股相同偏好传统周期、高分成金钱、防守性赛说念以及互联网龙头公司,其中,举座法打算,2024Q4持有腾讯控股18.8%(传媒行业所有持有19.3%),持有中国海洋石油11.9%(石油石化行业所有持有12.9%),持仓集聚度显然较高。相同地,腾讯控股(19.6%)和中国海洋石油(5.5%)也位列主动职权基金2024Q4的前三大重仓股,此外,主动职权基金对于头部互联网企业的偏好进度显然更高,举座超配好意思团(6.7%)、阿里巴巴(4.9%)和小米集团(4.5%);新兴耗尽领域也有较多持仓,举座超配泡泡玛特(1.8%)、理念念汽车(1.6%)、祥瑞汽车(1.5%)和小鹏汽车(1.2%)等。

增减场合:减持互联网龙头,增持高分成资源品和低估值周期股。咱们关注“固收+港股”策略居品2024Q4增持和减持比例最高的港股名单。其中,高分成资源品和低估值周期股迎来增持,如中国海洋石油(+1.34pct)和中国宏桥(+1.04pct);此外,有限参与成长股反弹,如小米集团(+1.82pct)和中芯科技(+0.75pct),这一趋势与主动职权基金形成共鸣。在减持方进取,“固收+港股”策略居品对于腾讯控股(-2.62pct)的减持幅度显然进步主动职权基金(-0.73pct),对高波金钱的把控相对愈加严格。

图表15:“固收+港股”策略居品的重仓港股明细

注:1)放手2024Q4,取前十大重仓;2)港股行业永诀取申万一级行业;3)2024Q4持仓市值占比 = 2024Q4前十大重仓中持有该股票的市值之和 / 2024Q4前十大中透露的系数港股持仓市值之和

尊府开首:Wind,中金公司商量部

图表16:主动职权基金的重仓港股明细

注:1)放手2024Q4,取前十大重仓;2)港股行业永诀取申万一级行业;3)主动职权基金 = 偏股搀杂型基金 + 平常股票型基金;4)2024Q4持仓市值占比 = 2024Q4前十大重仓中持有该股票的市值之和 / 2024Q4前十大中透露的系数港股持仓市值之和

尊府开首:Wind,中金公司商量部

图表17:2024Q4主动职权基金与“固收+港股”策略居品集聚增持/减持的港股明细

注:1)放手2024Q4,取前十大重仓;2)图表中港股简称部分成色加粗则走漏股票被两类居品共同大幅增持;蓝色加粗则走漏股票被两类居品共同大幅减持

尊府开首:Wind,中金公司商量部]article_adlist_manual--> [1]https://www.research.cicc.com/zh_CN/report?id=359285&entrance_source=ReportList]article_adlist_manual--> [2]https://www.research.cicc.com/zh_CN/report?id=359590&entrance_source=ReportList]article_adlist_manual--> [3]https://www.research.cicc.com/zh_CN/report?id=357447&entrance_source=ReportList]article_adlist_manual-->Source著述开首

]article_adlist--> 本文摘自:2025年2月28日依然发布的《“固收+”基金:向港股要收益》]article_adlist_manual--> 胡骥聪 分析员 SAC 执证编号:S0080521010007 SFC CE Ref:BRF083]article_adlist_manual--> 李钠平 分析员 SAC 执证编号:S0080524060014 SFC CE Ref:BVH005]article_adlist_manual--> 刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365]article_adlist_manual-->Legal Disclaimer法律声明

非凡请示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)商量讲解的发布平台。本公众号仅仅转发中金公司已发布商量讲解的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因穷困对完满讲解的了解或穷困关联的解读而对尊府中的重要假定、评级、主义价等骨子产生相识上的歧义。订阅者如使用本尊府,须寻求专科投资照顾人的相通及解读。

本公众号所载信息、认识不组成所述证券或金融器具交易的出价或征价,评级、主义价、估值、盈利预测均分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集发扬的投资提出。该等信息、认识在职何期间均不组成对任何东说念主的具有针对性的、相通具体投资的操作认识,订阅者应当对本公众号中的信息和认识进行评估,凭据本人情况自主作念出投资决策并自行承担投资风险。

中金公司对本公众号所载尊府的准确性、可靠性、时效性及完满性不作任何昭示或走漏的保证。对依据大略使用本公众号所载尊府所形成的任何终局,中金公司及/或其关联东说念主员均不承担任何体式的职守。

本公众号仅面向中金公司中国内地客户,任何不妥当前述条款的订阅者,敬请订阅前自行评估收受订阅骨子的妥当性。订阅本公众号不组成任何条约或情愿的基础,中金公司不因任何单纯订阅本公众号的行动而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布讲解的部分不雅点,所载盈利预测、主义价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条款,订阅者惟有在了解关联讲解中的全部信息基础上,才可能对关联不雅点形成比较全面的意志。如欲了解完满不雅点,应参见中金商量网站(http://research.cicc.com)所载完满讲解。

本尊府较之中金公司细腻发布的讲解存在延时转发的情况,并有可能因讲解发布日之后的情势或其他身分的变更而不再准确或失效。本尊府所载认识、评估及预测仅为讲解出具日的不雅点和判断。该等认识、评估及预测无需见告即可随时篡改。证券或金融器具的价钱或价值走势可能受各式身分影响,过往的发扬不应手脚日后发扬的预示和担保。在不同期期,中金公司可能会发出与本尊府所载认识、评估及预测不一致的商量讲解。中金公司的销售东说念主员、交游东说念主员以偏激他专科东说念主士可能会依据不同假定和范例、接收不同的分析重要而理论或书面发表与本尊府认识不一致的市集指摘和/或交游不雅点。

在法律许可的情况下,中金公司可能与本尊府中说起公司正在建造或争取建造业务关联或干事关联。因此,订阅者应当沟通到中金公司及/或其关联东说念主员可能存在影响本尊府不雅点客不雅性的潜在利益冲突。与本尊府关联的透露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关联公司的具体商量讲解。

本订阅号是由中金公司商量部建造并注意的官方订阅号。本订阅号中系数尊府的版权均为中金公司系数,未经籍面许可任何机构和个东说念主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的骨子。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云 上海欧乐办公家具制造有限公司